基于學(xué)習(xí)效應(yīng)的企業(yè)知識流程外包策略研究

2018-10-25 08:17:22歐陽智

系統(tǒng)工程學(xué)報 2018年4期

歐陽智,蘇 秦

(西安交通大學(xué)管理學(xué)院,陜西西安710049;機械制造系統(tǒng)工程國家重點實驗室,陜西西安710049;過程控制與效率工程教育部重點實驗室,陜西西安710049)

1 引 言

本文動機主要來源于知識流程外包實踐與Xiao等[1]的研究.隨著信息技術(shù)發(fā)展對商業(yè)模式的影響,主流非核心業(yè)務(wù)的外包形式已經(jīng)擴展到目前高附加值的,核心業(yè)務(wù)相關(guān)的知識流程外包(KPO),以實現(xiàn)運營成本的降低和服務(wù)質(zhì)量的提高.根據(jù)國家商務(wù)部服貿(mào)司的統(tǒng)計,2017年上半年,我國離岸知識流程外包執(zhí)行金額就已達到820.3億元,同比增長17.1%,其增長率遠超目前主流的信息技術(shù)外包(ITO)(11.0%)和業(yè)務(wù)流程外包(BPO)(5.1%).

知識流程外包(knowledge process outsourcing)被定義為:企業(yè)將涉及知識生產(chǎn)和創(chuàng)新的業(yè)務(wù)活動轉(zhuǎn)移給第三方企業(yè)生產(chǎn)的外包形式,其知識過程并不一定僅限于高度標(biāo)準(zhǔn)化或編碼的業(yè)務(wù)流程[2].目前關(guān)于KPO的研究正在興起,大部分文獻主要是探索性的研究,例如Currie等[3],Sen等[4]利用案例分析的方法分別討論了KPO在服務(wù)業(yè)的應(yīng)用中所遇到的問題,包括外包動機,外包風(fēng)險,外包挑戰(zhàn)等,Mansingh等[5]利用認識論的知識圖示描述了KPO中知識的形成,為KPO決策提供參考.盡管KPO的發(fā)展起源于傳統(tǒng)的商業(yè)流程外包(BPO),但KPO仍與BPO不同,主要體現(xiàn)在外包動機,外包性質(zhì),外包商的要求等[6].KPO的主要特點包括:知識屬性的性質(zhì),采用協(xié)同合作的方式運作,以及績效難以測量的特點,與傳統(tǒng)的外包實踐和外包研究顯著不同[2,3],因此KPO實踐中的問題并不能直接從原來的研究結(jié)論獲得.

在外包理論研究中,Xiao等[1]采用博弈論的方法,通過利用兩階段的過程改進考慮了制造外包中學(xué)習(xí)效應(yīng)對企業(yè)外包決策的影響.在供應(yīng)鏈領(lǐng)域中,類似考慮學(xué)習(xí)效應(yīng)對于企業(yè)決策和供應(yīng)鏈協(xié)調(diào)分析的研究,還包括Tsao等[7],Khan等[8],等等.他們所考慮的學(xué)習(xí)效應(yīng)主要都是干中學(xué)效應(yīng)(leaning-by-doing)[9],即生產(chǎn)成本在生產(chǎn)過程中隨著學(xué)習(xí)曲線逐漸減小.與傳統(tǒng)的外包或供應(yīng)鏈相比,KPO還強調(diào)了兩企業(yè)協(xié)同合作的特點.例如在數(shù)據(jù)分析中,最終的產(chǎn)出不僅依賴于外包方數(shù)據(jù)處理的能力,還依賴發(fā)包方的積極配合,數(shù)據(jù)質(zhì)量以及之后的數(shù)據(jù)分析.這意味著,發(fā)包方進行KPO,不僅需要考慮是自己運營學(xué)習(xí),還是選擇外包讓對方學(xué)習(xí)(即權(quán)衡企業(yè)本身還是外包商獲得干中學(xué)效應(yīng),正如Xiao等[1]研究的基本思路),還要考慮外包過程中能從對方得到多少知識轉(zhuǎn)移(即向他人學(xué)習(xí)所獲得的知識轉(zhuǎn)移).因此,本文將考慮兩種學(xué)習(xí)模式:直接來自于企業(yè)本身的工作和間接來源于其他企業(yè)[10].前者的主要形式是干中學(xué)效應(yīng)[9],而后者常指為知識轉(zhuǎn)移[11],其關(guān)鍵是企業(yè)對于外部知識的吸收能力[9].

類似于Xiao等[1],本文主要討論企業(yè)對知識流程外包策略的選擇問題.已有文獻指出,企業(yè)選擇KPO策略的主要原因是“智力套利”[12],Capgemini[13],Sen等[4],蘇秦等[14]也指出企業(yè)通過選擇KPO策略來獲取外部優(yōu)質(zhì)的專業(yè)知識和技術(shù).本文將從組織學(xué)習(xí)的視角,考慮企業(yè)選擇KPO策略的其他原因,理論上豐富相關(guān)KPO研究,實踐上為企業(yè)提供策略指導(dǎo).針對于以上兩種學(xué)習(xí)效應(yīng),本文的研究問題是:1)在考慮知識的溢出吸收和企業(yè)過去的經(jīng)驗學(xué)習(xí)時,企業(yè)什么時候選擇自己生產(chǎn)?又在什么時候選擇外包策略?2)企業(yè)是否能夠通過短期的KPO來獲得長期的學(xué)習(xí)效應(yīng)?由于主要考慮的是兩種學(xué)習(xí)效應(yīng)在業(yè)務(wù)內(nèi)部處理和KPO中的影響機理,因此對于這些問題,作者利用了Xiao等[1],Ding等[15]所采用的成本–收益的經(jīng)濟分析框架,對企業(yè)知識流程外包決策問題進行定量理論分析.分析結(jié)果指出在KPO過程中兩種學(xué)習(xí)效應(yīng)能夠形成互補關(guān)系,提高外包績效,這樣在不考慮”智力套利”的情況下,企業(yè)仍然應(yīng)該選擇外包策略.同時,兩階段的模型分析指出短期的外包過程并不會為企業(yè)帶來充分的學(xué)習(xí)效應(yīng),因此企業(yè)更應(yīng)該從長期來進行KPO決策.

本文的貢獻主要體現(xiàn)在三個方面:第一,基于KPO的主要特點,即知識屬性的性質(zhì),采用協(xié)同合作的方式運作,以及績效難以測量的特點,從組織學(xué)習(xí)和知識創(chuàng)造視角分析知識流程外包的策略選擇問題,從而將現(xiàn)有的外包理論擴展到KPO的背景之下.第二,區(qū)別于Xiao等[1]以及類似供應(yīng)鏈學(xué)習(xí)效應(yīng)的研究,本文主要:1)包含了兩種學(xué)習(xí)效應(yīng)而不只是關(guān)注干中學(xué)效應(yīng),2)基于知識生產(chǎn)和創(chuàng)造的背景,而不是傳統(tǒng)的制造背景.通過引入企業(yè)之間的學(xué)習(xí),指出兩種學(xué)習(xí)效應(yīng)的交互影響下對KPO的策略選擇,擴展了相應(yīng)的外包理論和學(xué)習(xí)理論.第三,在知識外包情景下結(jié)合兩種學(xué)習(xí)效應(yīng),豐富了協(xié)同運作的外包研究和包含知識吸收的知識生產(chǎn)等相關(guān)研究.協(xié)同運作的外包研究,如Roels等[16]考慮了協(xié)同服務(wù)的外包合同設(shè)計問題,強調(diào)不同契約下兩企業(yè)的努力分配問題.類似的工作,還有Plambeck等[17].考慮知識吸收效應(yīng)的知識協(xié)同生產(chǎn)的文獻,如Ding等[15],李綱等[18]都是根據(jù)Stackelberg博弈框架考慮協(xié)同知識創(chuàng)造中知識吸收對企業(yè)選擇領(lǐng)先還是跟隨的決策影響.王娟茹等[19]研究的是知識溢出和吸收能力對研發(fā)聯(lián)盟的影響,而范波等[20]研究是合作研發(fā)中的利益分配.本文與以上文獻不同的是,他們只考慮了其中的知識吸收效應(yīng),而本文還增加了知識業(yè)務(wù)之間的干中學(xué)效應(yīng).

2 問題描述與假設(shè)

假設(shè)企業(yè)(標(biāo)號為1)和外包商(標(biāo)號為2)面臨一個協(xié)同合作的知識流程業(yè)務(wù),如市場分析.本文的模型主要借鑒了Ding等[15]和Samaddar等[21]對知識投入和產(chǎn)出的構(gòu)建,同時采用了Xiao等[1]的兩階段模式來進行描述.假設(shè):

1)本文兩種學(xué)習(xí)效應(yīng)的發(fā)生時間是:知識吸收效應(yīng)發(fā)生在階段內(nèi),而干中學(xué)效應(yīng)發(fā)生在階段間.這是因為:在一個知識創(chuàng)造活動中,企業(yè)與外包商都能通過對方專業(yè)知識的溢出吸收而在這個活動過程中獲得收益;而兩企業(yè)自我學(xué)習(xí)的經(jīng)驗一般用于下一次的知識創(chuàng)造過程.現(xiàn)實中如市場分析業(yè)務(wù),通過協(xié)同工作,企業(yè)1能夠吸收外包商相關(guān)的專業(yè)市場知識,而外包商能夠獲得企業(yè)1的產(chǎn)品信息和數(shù)據(jù),因此兩企業(yè)都能在當(dāng)期從溢出的知識通過吸收獲得幫助.對于干中學(xué)效應(yīng),企業(yè)(或外包商)則可以通過上一次的市場分析過程中數(shù)據(jù)搜集,歸納分析的活動經(jīng)驗,在下一次的市場分析工作中應(yīng)用,從而減少知識創(chuàng)造過程的成本.

2)知識努力.假設(shè)兩企業(yè)的知識生產(chǎn)的努力表示為k1,k2.

3)知識貢獻.按照李綱等[18],企業(yè)對績效的知識貢獻,不僅由企業(yè)自身的知識創(chuàng)造努力決定,還來源于協(xié)同企業(yè)知識努力的溢出吸收.這樣,假設(shè)知識貢獻ai=ki+rikj,i,j=1,2,其中r1,r2分別是兩企業(yè)的吸收能力系數(shù).由于溢出是基于企業(yè)協(xié)同合作,因此,如果企業(yè)之間孤立不合作,則知識貢獻等于知識努力.由于外包商一般擁有更專業(yè)的人力資源和領(lǐng)先的專業(yè)技術(shù),因此其有更高的知識吸收能力,即r1<r2.同時,為了保證自身努力是其知識貢獻的主效應(yīng),則至少有0≤r1,r2≤0.5.

4)知識產(chǎn)出.針對于兩企業(yè)的知識貢獻a1,a2,根據(jù)Ding等[15]和Samaddar等[21],有期望績效函數(shù)為,其中對知識貢獻無關(guān)的常數(shù)進行了標(biāo)準(zhǔn)化處理.

5)知識成本.假設(shè)兩企業(yè)初始的邊際努力成本相同,都為c.但是,在第二階段時,由于之前知識創(chuàng)造的干中學(xué)效應(yīng),其邊際努力成本變?yōu)閏i=c-mkj1i,i=1,2,j=0,1,其中m為學(xué)習(xí)效應(yīng)系數(shù),kj1i表示企業(yè)i在第1階段不采取外包(j=0)或采取外包(j=1)時的知識努力.為了方便分析,假設(shè)兩企業(yè)有相同的學(xué)習(xí)效率.為了保證學(xué)習(xí)效應(yīng)存在平穩(wěn)期[22],假設(shè)m≤c/2kj1i,即通過學(xué)習(xí),第二期知識努力的邊際成本至少不小于第一期的一半.

6)假設(shè)外包企業(yè)的保有收益標(biāo)準(zhǔn)化為零,兩企業(yè)都是風(fēng)險中立,外包的交易成本為0.這樣,僅僅通過比較企業(yè)1的知識產(chǎn)出(即為整個系統(tǒng)的產(chǎn)出),就能得到外包的決策結(jié)果以及兩種效應(yīng)的影響.

3 企業(yè)外包策略模型

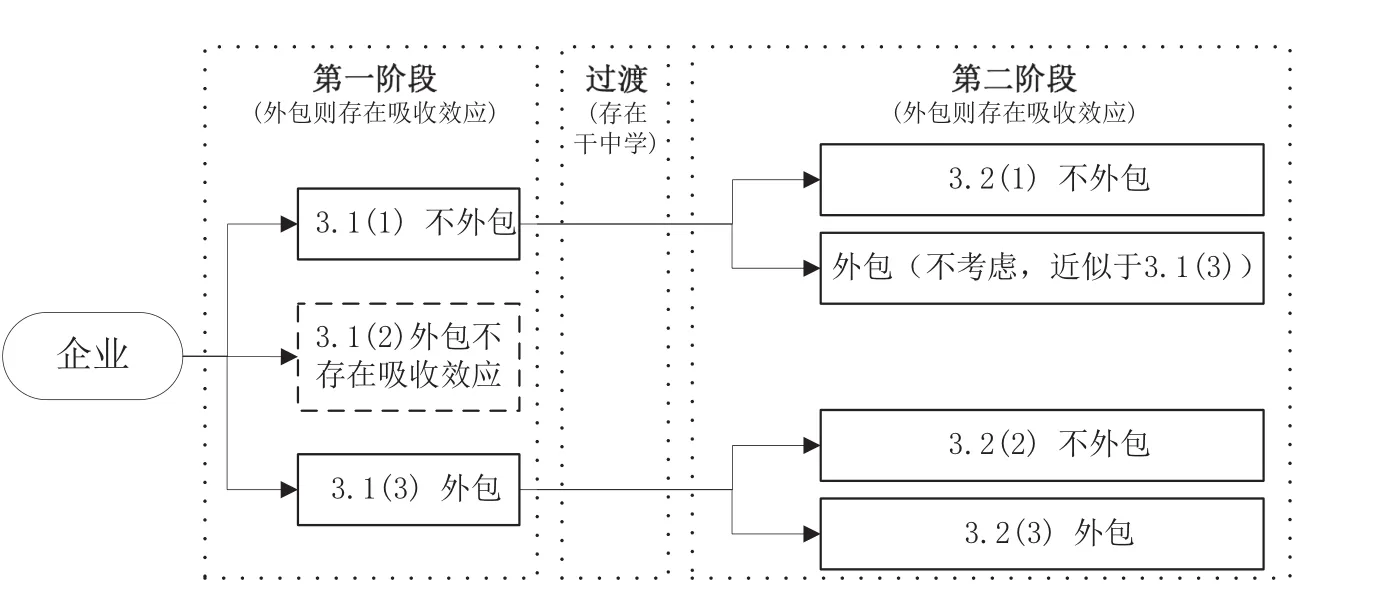

本節(jié)主要有兩個部分,分別討論兩個階段中企業(yè)采用外包或內(nèi)部生產(chǎn)時的知識產(chǎn)出水平,其結(jié)構(gòu)有圖1.

3.1 第一階段企業(yè)的知識產(chǎn)出

這部分主要考慮企業(yè)第一階段三種情況下的知識產(chǎn)出.通過考慮企業(yè)選擇外包和不外包的情況,探索外包決策對知識產(chǎn)出的影響:通過比較企業(yè)外包時,存在和不存在知識吸收效應(yīng)的情況,探索吸收效應(yīng)的影響.

1)當(dāng)企業(yè)不選擇外包時

當(dāng)企業(yè)1不選擇外包,則所有知識環(huán)節(jié)將由企業(yè)自己完成,為了和之后分析一致,知識產(chǎn)出表示為L01=ln(k1)+ln(k1)-2ck1,相當(dāng)于企業(yè)內(nèi)部員工互相合作,完成所有知識工作.為了最大化該知識產(chǎn)出,根據(jù)一階條件,最優(yōu)的知識努力為k101=1/c,這時最大的知識結(jié)果為L01=-2lnc-2.為了保證這時產(chǎn)出非負,有0<c≤1/e.可見,該知識產(chǎn)出隨著邊際成本的減小而提高.

2)當(dāng)企業(yè)選擇外包,且不存在知識吸收效應(yīng)時

如果企業(yè)1選擇外包但兩企業(yè)不進行任何協(xié)同,那么外包過程就不存在知識溢出,這時r1=r2=0.根據(jù)知識產(chǎn)出函數(shù),為了最大化知識產(chǎn)出,基于一階條件(k1,k2>0),則最優(yōu)的知識努力為,這時知識結(jié)果為.可以看出,當(dāng)沒有知識吸收效應(yīng)時,兩企業(yè)的產(chǎn)出相同,總收益等于企業(yè)1不選擇外包的情況.注意,這里假設(shè)了沒有任何交易溢出和風(fēng)險溢出的情況下,否則顯然有.

圖1 模型結(jié)構(gòu)Fig.1 The structure of modelling analysis

3)當(dāng)企業(yè)選擇外包,且存在知識吸收效應(yīng)時

如果外包過程存在知識吸收效應(yīng),則需要解決以下問題L11=ln(k1+r1k2)+ln(k2+r2k1)-c(k1+k2).可得下面結(jié)論.

定理1當(dāng)企業(yè)選擇外包且存在知識吸收效應(yīng)時,為了最大化知識產(chǎn)出,兩企業(yè)最優(yōu)的知識努力分別為,這時最優(yōu)的知識產(chǎn)出為2.

證明根據(jù)L11的一階條件(k1,k2>0),當(dāng),得到最優(yōu)的k111和k112,代入L11,得到最優(yōu)的知識產(chǎn)出水平. 證畢.

4)第一階段中三種情形的比較

基于定理1,當(dāng)存在吸收效應(yīng)時,兩企業(yè)的最優(yōu)知識努力和相應(yīng)的知識產(chǎn)出都發(fā)生了變化.針對于以上三種情形下他們之間的關(guān)系,則有:

定理2當(dāng)0<r1<r2<1,在第一階段中,不同情形下最優(yōu)的知識努力滿足.同時,其最優(yōu)的知識產(chǎn)出滿足.

證明由0<r1<r2可以得到知識努力的大小關(guān)系;由1-r1r2>1-r1>1-r2>0,則有最優(yōu)知識產(chǎn)出的大小關(guān)系. 證畢.

根據(jù)定理2,知識吸收效應(yīng)的存在使得企業(yè)1付出了相對較高的知識努力,從而獲得了超過企業(yè)內(nèi)部處理時的知識產(chǎn)出,因此企業(yè)在第一階段就應(yīng)該選擇外包策略.但是當(dāng)不存在知識吸收時,企業(yè)提高知識努力卻會招致更大的成本,這樣企業(yè)的最優(yōu)努力就維持到較低水平.

由于外包商擁有更高的知識吸收能力,因此其最優(yōu)付出的知識努力要低于企業(yè)1,甚至低于不存在吸收效應(yīng)的外包情況.這說明,知識吸收能力系數(shù)高的企業(yè)會獲得更高的知識吸收效應(yīng),即使付出的努力較少,也能獲得更大收益.由于吸收能力和企業(yè)本身的知識水平相關(guān),因此擁有知識密集型的外包商能夠從知識吸收效應(yīng)中得到更多紅利.在現(xiàn)實中,一些知識流程外包如法律文書處理業(yè)務(wù)的外包等,相比外包商,企業(yè)1才是具有更高知識專業(yè)水平的一方,即0<r2<r1,這時,盡管最優(yōu)質(zhì)量努力在定理2中存在差異,但對于企業(yè)1而言,其外包結(jié)果仍優(yōu)于非外包情況.

以上結(jié)論提供了選擇KPO策略的一個重要動機,即通過利用知識吸收效應(yīng),提高企業(yè)的知識產(chǎn)出.先前的文獻[12]指出,知識流程外包的主要目的是通過“智力套利”來降低企業(yè)知識創(chuàng)造成本.但是在本文中,由于假定兩企業(yè)的邊際知識努力成本相同,因此排除了兩企業(yè)因為智力價格不同而產(chǎn)生的知識成本不同.但是只要企業(yè)存在知識吸收效應(yīng),無論其孰大孰小,企業(yè)都能通過外包獲得更多的知識產(chǎn)出.可見,知識吸收效應(yīng),在其條件相同的情況下,能夠為企業(yè)選擇知識流程外包決策的提供一個重要思路.

3.2 第二階段企業(yè)的知識產(chǎn)出

基于第一階段中的知識流程業(yè)務(wù)經(jīng)驗,兩企業(yè)都能從中獲得相應(yīng)的干中學(xué)效應(yīng),因此本節(jié)考慮在第二次的知識流程業(yè)務(wù)中,兩企業(yè)最優(yōu)的知識努力和相應(yīng)的知識產(chǎn)出.這里主要討論企業(yè)兩階段都不選擇外包,第一階段外包但第二階段不外包,以及兩階段都外包三種情況,期間都包含了知識吸收效應(yīng)和干中學(xué)效應(yīng).至于第一階段不外包但第二階段外包的情況,由于其本質(zhì)屬于初始邊際成本不同的第一階段外包,為了將重心放在兩種學(xué)習(xí)效應(yīng)之上,這里將忽略討論.

1)企業(yè)兩階段都不選擇外包

企業(yè)從始至終都不選擇外包,那么只涉及干中學(xué)效應(yīng),由之前的描述,有c0=c-mk011.這時產(chǎn)出函數(shù)為L02=ln(k1)+ln(k1)-2c01k1.為了最大化知識產(chǎn)出,根據(jù)其一階條件,則最優(yōu)的知識努力為k102=1/c0=c/(c2-m),而相應(yīng)的知識產(chǎn)出為L02=2lnc-2ln(c2-m)-2.可見,干中學(xué)效應(yīng)系數(shù)越大,企業(yè)所付出的最優(yōu)知識努力則越大,最優(yōu)知識產(chǎn)出也越多.

2)企業(yè)第一階段選擇外包,但第二階段不外包

如果企業(yè)之前選擇了外包,但是第二階段將業(yè)務(wù)帶回內(nèi)部來處理,這時努力的邊際成本為c1=c-mk111,可得產(chǎn)出函數(shù)L12=ln(k1)+ln(k1)-2c1k1.那么,企業(yè)1最優(yōu)的知識努力和相應(yīng)的知識產(chǎn)出有,.

3)企業(yè)兩階段都選擇外包

當(dāng)企業(yè)兩次知識流程業(yè)務(wù)都進行外包時,企業(yè)1和外包商2都能獲得干中學(xué)效應(yīng),這時兩者的邊際努力成本分別為c1=c-mk111和c2=c-mk112.這時兩企業(yè)的最優(yōu)努力和知識產(chǎn)出,有定理3.

定理3當(dāng)企業(yè)兩階段都選擇外包時,為了最大化知識產(chǎn)出,兩企業(yè)最優(yōu)的知識努力分別為

證明同定理1,其知識產(chǎn)出函數(shù)為L22=ln(k1+r1k2)+ln(k2+r2k1)-c1k1-c2k2,分別對k1,k2求一階條件,求出最優(yōu)知識努力,代入L22得到相應(yīng)的知識產(chǎn)出.注意化簡時,可利用之前的k112.為了保證努力和產(chǎn)出為正,則至少需要A>0.由于0<r1<r2,因此當(dāng)m足夠小時,就能實現(xiàn)A>1. 證畢.

4)第二階段中三種情形的比較

類似于第一階段的分析,有以下定理來比較各個知識努力和知識產(chǎn)出的大小.

定理4當(dāng)0<r1<r2<1時,在第二階段,各種情形的最優(yōu)知識努力滿足k102<k112<k122且k222<k122;同時其最優(yōu)知識產(chǎn)出有L22>L12>L02>L01.

證明首先需要證明c1<c0<c2,那么有k102<k112,L01<L02<L12.由A>1,可以得到k112<k122,k222<k122和L22>L12. 證畢.

根據(jù)定理4,有以下三個結(jié)論.首先,對于知識產(chǎn)出的比較,L02>L01指出企業(yè)都不外包時,第二階段的產(chǎn)出大于第一階段的,其主要收益來源于干中學(xué)效應(yīng),即通過第一階段內(nèi)部處理所獲得相關(guān)流程經(jīng)驗,在第二次的流程工作中應(yīng)用,擴大業(yè)務(wù)產(chǎn)出.此外,L12>L02說明如果企業(yè)第一階段采取外包,第二階段中顯示的干中學(xué)效應(yīng)則會加強.根據(jù)之前的結(jié)論,外包由于知識吸收效應(yīng)帶來額外的知識努力和產(chǎn)出,從而企業(yè)提供更多的學(xué)習(xí)機會.這種學(xué)習(xí)機會在第二階段中,通過干中學(xué)效應(yīng)進行放大,保證了企業(yè)即使第二階段內(nèi)部處理,也能從之前的知識流程外包活動中獲益.同理,如果企業(yè)在第二階段中繼續(xù)選擇KPO,那么兩企業(yè)的干中學(xué)效應(yīng)和第二次的知識吸收效應(yīng)都會體現(xiàn),從而保證了L22>L12.

其次,隨著外包次數(shù)的增多,企業(yè)1所付出的最優(yōu)努力也在增加.這說明,知識流程外包為企業(yè)帶來了更多知識努力的機會,提供了更多知識創(chuàng)造的空間,而這種空間事實上就是知識吸收效應(yīng)的價值共創(chuàng),以及之后兩種效應(yīng)的正向加強.具體而言,當(dāng)知識流程在企業(yè)內(nèi)部處理時,由于邊際收益與邊際成本的影響,企業(yè)只能維持在較低水平.但是,在引入外包之后,根據(jù)之前的結(jié)論,企業(yè)由于知識溢出吸收,最優(yōu)知識努力得到了提高.這樣的機會隨著過渡階段干中學(xué)效應(yīng)的擴大,從而使得第二階段即使不外包,也能獲得更高的知識產(chǎn)出.總之,當(dāng)其他條件相等時,企業(yè)總是能夠通過知識流程外包協(xié)同合作,通過不斷學(xué)習(xí)得到更好的知識結(jié)果.

針對于外包選擇策略的分析,這里從長期和動態(tài)的角度強調(diào),由于存在知識吸收效應(yīng)和干中學(xué)效應(yīng)的正向疊加,企業(yè)應(yīng)長期選擇KPO策略.在長期的業(yè)務(wù)工作中,企業(yè)能獲得一定的干中學(xué)效應(yīng),并通過外包過程中的協(xié)同合作和知識吸收,擴大這種學(xué)習(xí)效應(yīng),從而提高最后的外包產(chǎn)出.先前理論[23]指出企業(yè)選擇外包,就會將這種學(xué)習(xí)的機會轉(zhuǎn)移出去,長期則會產(chǎn)生較多的不利影響.不過,從前文的分析中,兩種效應(yīng)并非對立,而是彼此積極統(tǒng)一,共同促進知識的創(chuàng)造和產(chǎn)出.

4 算例分析

基于一般經(jīng)濟分析的框架,本節(jié)將通過具體的算例來考慮不同環(huán)境參數(shù)下企業(yè)KPO的策略選擇,以更好的理解前文已證明的結(jié)論.首先考慮知識吸收能力系數(shù),干中學(xué)效應(yīng)系數(shù),努力邊際成本對各情形下知識產(chǎn)出的影響.然后針對于兩種學(xué)習(xí)效應(yīng)討論其對企業(yè)KPO產(chǎn)出的影響.

1)各環(huán)境參數(shù)對企業(yè)知識產(chǎn)出的影響

對于各環(huán)境參數(shù)對知識產(chǎn)出的影響,主要考慮第二階段的KPO.對于初始邊際成本,令r1=0.05,r2=0.25,m=0.01,得到圖2.根據(jù)圖2,隨著邊際成本的增大,各個條件下的業(yè)務(wù)收益都會降低.同時,對于任意邊際成本,隨著外包次數(shù)的增加,最后階段的產(chǎn)出也越來越大,即兩階段都外包優(yōu)于只外包一個階段,而外包一個階段又優(yōu)于不外包情況.注意,當(dāng)c過小時,會導(dǎo)致結(jié)果無解;而當(dāng)c過大時(即大于1/e),則會導(dǎo)致產(chǎn)出為負.

對于干中學(xué)系數(shù)的影響,令r1=0.05,r2=0.25,c=0.2,得到圖3.類似地,隨著m的增大,三種情形下的知識產(chǎn)出都會增大,其中兩階段都選擇外包的產(chǎn)出增長得更加迅速.由于KPO能夠擴大企業(yè)干中學(xué)效應(yīng),因此隨著干中學(xué)系數(shù)的增強,兩階段都外包時的產(chǎn)出將獲得更大的收益.

最后,關(guān)于知識吸收能力系數(shù),這里考慮外包商的吸收變化,令r1=0.1,c=0.2,m=0.01得到圖4.在其他條件不變的情況下,由于L02與r2無關(guān),因此其呈一條水平直線.在正常情況下,兩階段都外包仍然是企業(yè)最優(yōu)的選擇.注意,當(dāng)r1>r2時,企業(yè)第一階段外包而第二階段不外包對于企業(yè)知識創(chuàng)造是有害的.通過外包,企業(yè)將減少自身學(xué)習(xí)的機會,其收益甚至低于長期選擇內(nèi)部處理的情況.不過,當(dāng)企業(yè)第二階段選擇繼續(xù)外包時,知識產(chǎn)出將大大提高,這是因為前期對外包商的業(yè)務(wù)培養(yǎng).可見,KPO本身并不是一個短期的行為決策.為了實現(xiàn)更好的知識產(chǎn)出,企業(yè)必須從長期動態(tài)的角度考慮KPO策略.

圖2 邊際成本對第二階段知識產(chǎn)出的影響Fig.2 Effect of marginal cost on 2nd-stage knowledge output

圖3 干中學(xué)系數(shù)對第二階段知識產(chǎn)出的影響Fig.3 Effect of learning-by-doing parameter on 2nd-stage knowledge output

2)兩種學(xué)習(xí)效應(yīng)對企業(yè)KPO產(chǎn)出的影響

如果以兩階段作為單位時間,那么當(dāng)企業(yè)從最初的不選擇KPO到兩階段都選擇KPO,其知識產(chǎn)出獲得了顯著的改變.本節(jié)將考慮這些改變的基本來源.

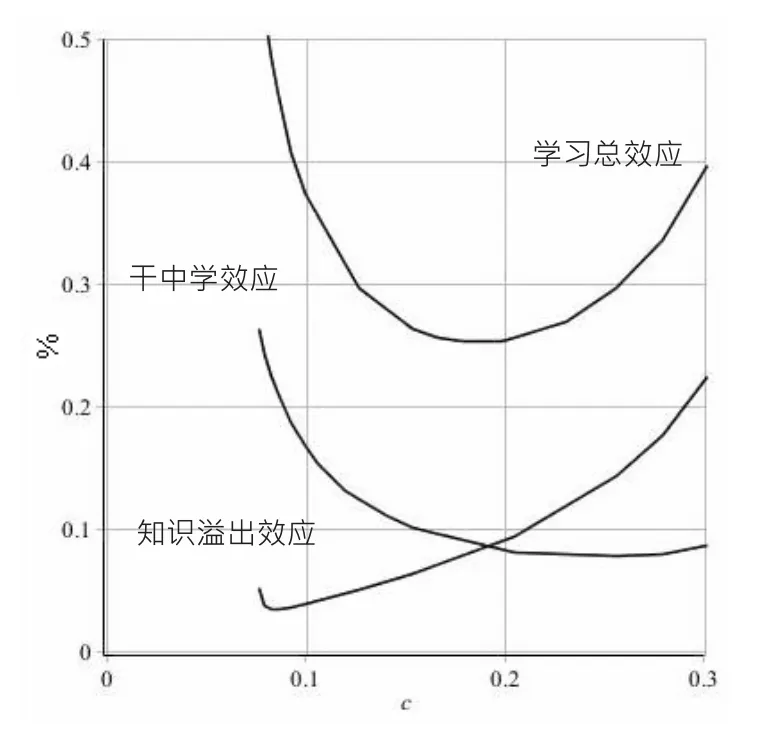

利潤提升的來源主要有:企業(yè)第一階段的吸收效應(yīng)=(L11-L01)/L22,第二階段的吸收效應(yīng)=(L22-L12)/L22,吸收后的干中學(xué)效應(yīng)=(L12-L11)/L22,非外包下的干中學(xué)效應(yīng)=(L02-L01)/L22.另外,由于排除了外包過程中其他影響,可知KPO的收益將全部來自于組織學(xué)習(xí),因此定義企業(yè)KPO的學(xué)習(xí)總效應(yīng)=(L22-L01)/L22,其中L01為兩種學(xué)習(xí)效應(yīng)都不存在時第二階段外包的知識產(chǎn)出.由于企業(yè)不選擇KPO,則只存在企業(yè)1本身的干中學(xué)效應(yīng),因此KPO的最終增長效果=學(xué)習(xí)總效應(yīng)–非外包下的干中學(xué)效應(yīng).

令r1=0.05,r2=0.25,m=0.01得到圖5.

圖4 知識溢出系數(shù)對第二階段知識產(chǎn)出的影響Fig.4 Effect of knowledge-absorption parameter on 2nd-stage knowledge output

圖5 邊際成本對學(xué)習(xí)效應(yīng)的影響Fig.5 Effect of marginal cost on learning effect

可見學(xué)習(xí)總效應(yīng)對于單位成本,呈現(xiàn)一U形,其主要是因為邊際成本的增加會降低干中學(xué)效應(yīng),提高知識吸收效應(yīng).當(dāng)單位成本較低時,由過去經(jīng)驗學(xué)習(xí)所帶來的邊際作用將更大,從而使得收益提高.相反,在單位成本很高時,由定理1和定理3可知,其最優(yōu)努力和對應(yīng)的知識產(chǎn)出都會顯著減少,這樣相應(yīng)的干中學(xué)效應(yīng)也隨之降低;不過,由于知識吸收效應(yīng)主要來源于額外努力所帶來的產(chǎn)出,那么更高的成本則會導(dǎo)致學(xué)習(xí)效應(yīng)往知識吸收方向偏移,最終出現(xiàn)U形的變化.注意,以上所指的效應(yīng)都是比率概念,即學(xué)習(xí)對于最終知識產(chǎn)出的相對比例,因此才出現(xiàn)了圖5的結(jié)論.實際上初始邊際成本與最終外包知識產(chǎn)出負相關(guān)(圖2所示).

5 結(jié)束語

本文從組織學(xué)習(xí)和知識創(chuàng)造的視角,討論了在兩種學(xué)習(xí)效應(yīng)下,企業(yè)知識流程外包的策略選擇.結(jié)論指出,知識流程外包中企業(yè)協(xié)同合作的知識吸收效應(yīng),以及通過外包所加強的干中學(xué)效應(yīng),在其他條件不變的情況下,保證了企業(yè)外包知識流程的收益優(yōu)于其內(nèi)部生產(chǎn).這說明,在不考慮“智力套利”的情況下,由于兩種學(xué)習(xí)效應(yīng)的影響,企業(yè)仍然應(yīng)該選擇外包策略.同時指出,在其他條件不變的情況下,KPO相對于不外包,其收益主要來自于業(yè)務(wù)協(xié)同合作產(chǎn)生的知識吸收效應(yīng).盡管企業(yè)KPO之后,會導(dǎo)致自身干中學(xué)學(xué)習(xí)降低,但是由于吸收效應(yīng)的補充,仍能保證KPO的收益.在一般情況下,任何學(xué)習(xí)效應(yīng)的提升都能加強企業(yè)選擇外包的決策,提升最終的知識產(chǎn)出,但是當(dāng)高技術(shù)性企業(yè)向低技術(shù)性企業(yè)進行外包時,短期的外包結(jié)果反而低于企業(yè)內(nèi)部處理.由此可見,知識流程外包在一定程度上屬于一個長期決策行為.因此,企業(yè)不應(yīng)該從短期的優(yōu)劣來決定外包的決策,而需要從知識創(chuàng)造和學(xué)習(xí)長期動態(tài)的角度進行評判.

猜你喜歡

我愛學(xué)·笑話與口才(2024年8期)2024-06-14 00:00:00

江蘇安全生產(chǎn)(2023年11期)2023-04-24 10:44:38

ELLE世界時裝之苑(2023年2期)2023-02-17 00:50:21

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2019年5期)2019-06-25 00:56:54

中國自行車(2018年10期)2018-11-30 02:09:30

現(xiàn)代營銷(創(chuàng)富信息版)(2018年6期)2018-09-05 03:14:44

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:20

中國篆刻·書畫教育(2015年8期)2015-08-28 19:29:35

河北地質(zhì)大學(xué)學(xué)報(2015年5期)2015-02-27 13:09:58

現(xiàn)代教育技術(shù)(2015年1期)2015-02-26 08:47:32